Елемент 2.4: Ефикасни пазари на капитал

Предвидувањето е многу тешко, особено ако сакате да ја предвидите иднината.

Потрошувачката е крајната цел на секое производство. Обезбедувањето стоки за широка потрошувачка бара употреба на ресурси за изработка на машини, на тешка опрема и за изградба на градежни објекти, коишто се користат за производство на посакуваната стока. Продуктивните инвестиции ја зголемуваат идната потрошувачка. Следствено, капиталните инвестиции – изградбата и развојот на долготрајни ресурси наменети да помогнат да се зголеми производството во иднина – се важен извор на економски раст. На пример, купувањето фурна од локалната пицерија ќе придонесе да се зголеми нејзиното производство во иднина. Слично на тоа, купувањето дополнителни камиони им помага на фирмите во транспортниот и во логистичкиот сектор побрзо да испорачуваат повеќе стоки.

Иако дискусијата подолу се однесува на физичките добра, инвестициите во развивањето вештини или човечки капитал исто толку се важни и може да се разгледуваат на ист начин. Најчесто најголемата разликата е во тоа што додека инвеститорите можат да поседуваат машини, па дури и идеи (преку патент), тие можат само да изнајмуваат вештини со оглед на тоа дека во цивилизираните земји ропството е нелегално!

Ресурсите (како што се работната сила, земјиштето и претприемништвото) што се користат за производство на овие инвестициски добра, нема да бидат достапни за производство на стоки за широка потрошувачка. Ако го консумираме сето она што го произведуваме, нема да има расположливи ресурси за инвестирање. Затоа, инвестицијата бара штедење – намалување на тековната потрошувачка за да се обезбедат средства за алтернативна употреба. Штедењето е составен дел од инвестицискиот процес. Инвеститорот или некој што сака да му обезбеди средства на инвеститорот, мора да заштеди за да ја финансира инвестицијата.

Сепак, сите инвестициски активности не се продуктивни. Инвестицијата ќе го зголеми богатството на една нација само ако вредноста на дополнителното производство од инвестицијата го надминува трошокот. Кога тоа не е случај, проектот е контрапродуктивен и го намалува богатството. Инвестициите никогаш не можат да се реализираат со совршено предвидување, па дури и најперспективните инвестициски проекти понекогаш нема да успеат да го зголемат богатството.

За да го искористи максимално својот потенцијал за економски напредок, нацијата мора да има механизми кои привлекуваат заштеди и ги канализираат во инвестиции коишто создаваат богатство. Во една пазарна економија, оваа функција ја врши пазарот на капитал. Пазарот на капитал, во една широка дефиниција, ги вклучува пазарите на акции, обврзници и на заеми. Овие институции ги канализираат средствата од оние кои не сакаат да ги користат овие средства во дадениот момент (штедачите) кон оние кои немаат доволно средства да реализираат одреден проект за кој веруваат дека ќе биде профитабилен (заемопримачите). Финансиските институции како што се берзите, банките, осигурителните компании, инвестиционите фондови и инвестициските фирми играат важна улога во работењето на пазарот на капитал што го зголемува богатството.

Приватните инвеститори, како што се сопствениците на мали бизниси, корпоративните акционери и ризичните капиталисти ги ризикуваат своите сопствени средства на пазарот на капитал. Инвеститорите понекогаш прават грешки и реализираат проекти коишто се покажуваат како непрофитабилни. Доколку инвеститорите не би биле подготвени да преземат такви ризици, многу нови идеи не би биле тестирани и многу вредни, но ризични проекти не би биле реализирани.

Ајде да видиме какви се улогите на претприемништвото, преземањето ризици и пазарот на капитал во развојот на интернет-услугите. Во средината на 1990-тите, Сергеј Брин и Лери Пејџ беа студенти на Универзитетот Стенфорд и работеа на истражувачки проект наменет да го олесни процесот на пребарување на интернет. Тие можеби не изгледаа како кандидати за постигнување неверојатен претприемачки успех. Но, во 1998 година, Брин и Пејџ го основаа Гугл, бизнис кој обезбедува бесплатни интернет-услуги, а приходите ги остварува од рекламирање. Нивниот моќен интернет-пребарувач ја зголемува продуктивноста на милиони поединци и бизниси секоја секунда. Следствено, тие заработија богатство со тоа што го направија Гугл препознатлив бренд, а во 2023 година компанијата имаше вработено околу 180.000 лица со полно работно време во целиот свет. Многу други компании базирани на интернет, како што се иБеј, Алибаба, Заландо и Амазон, беа слични претприемачки потфати кои станаа познати брендови и исто така заработија огромни профити.

Но, искуството на многу други фирми базирани на интернет беше сосема поинакво. Многу таканаречени „дотком“ компании (dot-coms), како што се Pets.com, Boo.com, Webvan и eVineyard веќе не постојат, бидејќи нивните приходи не ги покриваа навремено нивните трошоци за инвеститорите да продолжат да веруваат во нивната иднина. Големите надежи на овие фирми не се остварија, бидејќи не беа успешни.

Во свет полн со неизвесност, погрешните инвестиции се неопходна цена што мора да се плати за плодни иновации во новите технологии и производи. Сепак, ваквите контрапродуктивни проекти мора да бидат препознаени и да се запрат. Во една пазарна економија, оваа функција ја врши пазарот на капитал. Ако бизнисот континуирано трпи загуби, на крајот инвеститорите ќе го запрат проектот, ќе престанат да ги трошат своите пари и ќе се свртат кон други опции. Забележете дека клучниот збор во претходната реченица е „континуирано“. Една од клучните функции на пазарите на капитал е да им овозможи на претприемачите со идеи, кои на крајот би можеле да бидат успешни да опстанат доволно долго на пазарот за да го реализираат својот потенцијал, што може да потрае многу подолго отколку што тоа го дозволуваат речиси сечии лични ресурси на инвеститорите. Една од иновациите што го дефинираа пазарот во последниве години, Убер, „изгуби“ милијарди американски долари од парите на инвеститорите пред да оствари профит од речиси 2 милијарди американски долари во 2023 година.

Со оглед на темпото на промени и со оглед на разновидноста на претприемачкиот талент, знаењето што е потребно за правилно донесување одлуки за алокација на капиталот е далеку над можностите на кој и да било поединец. Што е уште поважно, тоа е надвор од можностите на која било владина агенција. Без приватен пазар на капитал, не постои механизам кој може постојано да ги канализира инвестициските фондови во проекти што создаваат богатство, а да ги елиминира контрапродуктивните проекти.

Зошто? Кога инвестициските средства ги алоцира владата, наместо пазарот, сосема поинакви фактори влегуваат во игра. Политичкото влијание, наместо потенцијалните пазарни приноси, одредува кои проекти ќе бидат реализирани. Многу е поверојатно да бидат реализирани инвестициски проекти кои го намалуваат богатството наместо да го создаваат.

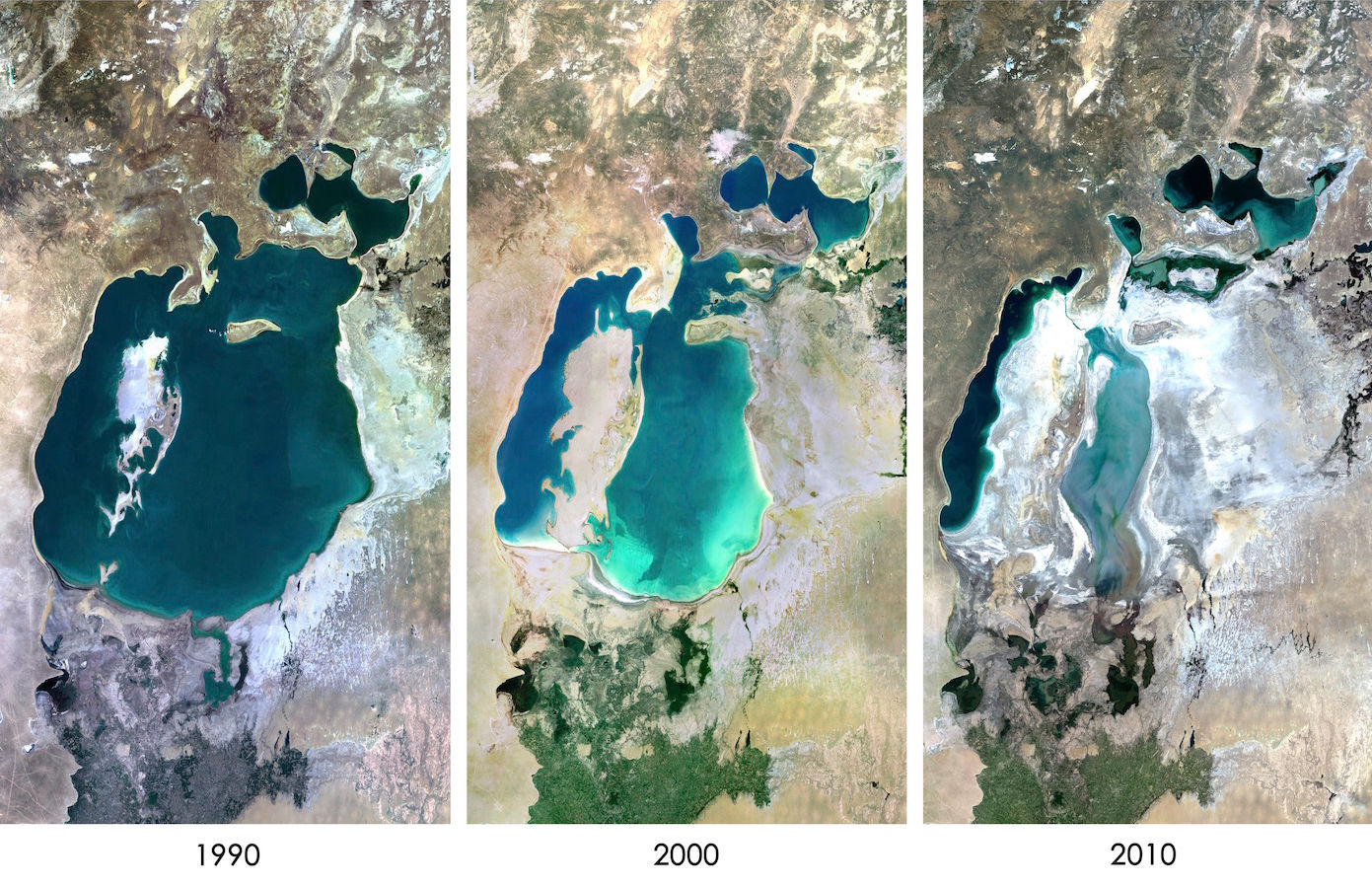

Искуствата на економиите со централно планирање за време на советската ера се добар пример за тоа. Во период од четири децении (1950–1990), стапките на инвестиции во овие земји беа меѓу највисоките во светот. Централните планери насочуваа приближно една третина од националниот производ во капитални инвестиции. Овие високи стапки на инвестиции, сепак, имаа мал придонес за подобрување на животниот стандард, бидејќи политичките, а не економските размислувања одредуваа кои проекти ќе бидат финансирани. Ресурсите честопати се трошеа на проекти со високи трошоци или кои беа фаворизирани од лидерите кои сакаа престижни инвестиции со висока видливост. Погрешното насочување на инвестициите и неуспехот да се остане во чекор со динамичните промени на крајот доведоа до пад на социјализмот во повеќето советски земји. Во продолжение се дадени неколку примери за оваа погрешна алокација на средствата. Во 1931 година, Сталин инсистираше на изградба на Беломорско-балтичкиот канал, но за да се исполни неговиот неразумен распоред, каналот бил изграден премногу плиток за да биде корисен. Кампањата на Хрушчов за да го натера Казахстан да произведува пченица на ниво на американските и на канадските прерии и Узбекистан да произведува памук исто толку профитабилно како и американскиот југ резултираа со огромни шеми за наводнување, кои на крајот го уништија Аралското Море .(54) Проектот за пренасочување на сибирските реки е уште еден пример за таков извонредно неуспешен проект. Овој амбициозен план што беше подготвен од советски инженери имаше за цел да ја пренасочи водата од огромните реки во Сибир, како Об и Иртиш, кон сувите области на Централна Азија и на Казахстан. Сепак, до раните 1980-ти, загриженоста за потенцијалното влијание врз животната средина и прашањата за економската изводливост на проектот, со оглед на огромните градежни и оперативни трошоци, доведоа до негово напуштање.

Се разбира, не постои јасна граница помеѓу планската и пазарната економија. Дури и во Советскиот Сојуз и во комунистичка Кина имаше мали, преостанати примери на приватни претпријатија, додека други земји како Венецуела, Иран и Либија се значително плански економии (и страдаат поради тоа). Во годините веднаш по Втората светска војна, дури и Франција и Обединетото Кралство усвоија економски модел што беше строго контролиран од државата според доктрината на диригизмот. На крајот тие беа напуштени од гласачите како неуспешни.

Видео:

Искуството на САД со политичката алокација на капиталот е слично. Пазарот на домување е добар пример за тоа. Во 1938 година Федералната национална асоцијација за хипотеки (Фани Меј) и во 1970 година Федералната корпорација за хипотекарни заеми за домување (Фреди Мек) беа овластени од Конгресот како корпорации спонзорирани од владата. Поради владината поддршка, Фани Меј и Фреди Мек можеа да позајмуваат средства за околу половина процентен поен помалку од приватните фирми. Ова им даде огромна предност. До средината на 1990-тите, уделот на Фани Меј и Фреди Мек изнесуваше приближно 40 проценти од сите станбени хипотеки. Покрај тоа, во текот на 1998-2008 година, овие претпријатија спонзорирани од владата купија повеќе од 80 проценти од хипотеките што беа продадени од банките и од другите издавачи на хипотеки.

Сѐ беше во ред додека овие институции се придржуваа до своите оригинални мисии. Владините планери, сепак, не можеа да седат мирни и да ги остават работите како што се. Почнувајќи од 1990-тите, Конгресот ги принуди Фани Меј и Фреди Мек да спроведуваат социјални политики одобрувајќи сè поголем дел од своите заеми на ниско- и средно-доходни заемопримачи кои немаа соодветни приходи или обезбедување за традиционален хипотекарен заем. Каков беше резултатот од оваа политичка алокација на капиталот? За да ги исполнат наредбите на Конгресот, Фани Меј и Фреди Мек ги олеснија критериумите за доделување заеми. Тие почнаа да одобруваат заеми со мало учество или без учество, да даваат средства на заемопримачи со слаба кредитоспособност и да им дозволуваат на луѓето да позајмуваат поголеми износи во однос на нивните доходи и на цената на купената куќа.

Првичните ефекти изгледаа позитивни како резултат на значително еродираните критериуми за одобрување хипотекарни заеми и зголемената достапност до лесни кредити. Побарувачката за домови се зголеми, цените на домовите пораснаа во текот на 2001-2005 година, а градежната индустрија забележа огромен раст. Сепак, до средината на 2006 година, цените на домовите се стабилизираа и набрзо многумина од лицата кои земаа заеми над своите можности престанаа да ги отплатуваат обврски по кредити. Нефункционалните хипотекарни кредити и запленувањата недвижен имот се зголемија, а финансиските турбуленции доведоа до голема рецесија во периодот 2008-2009 година. Веќе во летото 2008 година, Фани Меј и Фреди Мек беа несолвентни, а американските даночни обврзници остана со околу 400 милијарди долари ненаплатливи заеми.

Иако специфичностите беа различни, САД не беа единствената земја каде што погрешните владини политики создадоа криза на пазарот на недвижности (особено кај сегментот на недвижности за домување) во годините непосредно пред 2010 година. Помеѓу 2007 и 2010 година просечните цени на домовите паднаа за приближно 35 проценти во Ирска и за половина или повеќе во Даблин. По пукањето на „ирскиот балон за надвижностите за домување“, оцената на надворешните експерти, вклучително и на високите претставници на Министерството за финансии на Канада и на Финска, е дека тоа е резултат на презаситениот пазар и на комбинацијата од претерано ниските каматни стапки утврдени од Европската централна банка (ЕЦБ), огромното зголемување на расходите на ирската Влада, поттикнати од повисоките приходи од данокот на имот од очекуваните, а особено на владината политика која се обиде да го поттикне купувањето домови со дозволување хипотеки во износ од 100 проценти од цената за купување на домот, исто како во САД. И корупцијата имаше своја улога.(55) Слични политики во Шпанија доведоа токму до истиот резултат во истата временска рамка. Друг пример е грчката должничка криза која се појави во 2009 година, втурнувајќи ја Грција во најдлабоката економска криза во нејзината модерна историја. Таа беше дел од пошироката европска должничка криза. Со години, политиките на грчката влада се карактеризираа со високи нивоа на јавна потрошувачка, дарежливи пензиски шеми и со огромни вработувања во јавниот сектор, кои не беа одржливи без значителни реформи или извори на приходи. Грчката должничка криза служи како предупредувачка приказна за опасностите од неодговорното фискално управување.

Едно прашање кое отсекогаш било важно, но станува сè позначајно во современиот свет е дека капиталот многу лесно може да ги премине националните граници. Владините интервенции или лошиот надзор во една земја ќе има ефект на прелевање ширум светот. Не само што ќе се појават економски кризи, туку што е уште покритично, инвеститорите и претприемачите во земјите каде што планерите ги ограничуваат нивните можности ќе побегнат во оние земји каде што се повеќе добредојдени.

Кога владите се значително вклучени, алокацијата на инвестициите неизбежно е обележана со фаворизирање, конфликт на интереси, несоодветни финансиски односи и различни форми на корупција. Кога дејствија од овој тип се случуваат во други земји, тие честопати се нарекуваат крони капитализам. Историски гледано, владите играле поголема улога во алокацијата на инвестициите во други земји отколку во САД, но американското искуство со владината алокација на инвестициски средства за домување покажува дека крони капитализмот се случува и во САД. Без оглед на етикетата, политичката распределба на капиталот наметнува тежок товар врз граѓаните.