Dio 2.4: Efikasna tržišta kapitala

„Predviđanje je veoma teško, posebno kada se tiče budućnosti.“

Iako je potrošnja cilj svake proizvodnje, obezbjeđivanje potrošačkih dobara često zahtijeva korišćenje resursa za izgradnju mašina, teške opreme i zgrada koje se zatim koriste za proizvodnju željenih potrošačkih dobara. Produktivna investicija povećava buduću potrošnju. Tako su kapitalne investicije—izgradnja i razvoj dugotrajnih resursa dizajniranih da pomognu u povećanju buduće proizvodnje—važan izvor ekonomskog rasta. Na primjer, kupovina peći u lokalnoj piceriji pomoći će povećanju njene buduće proizvodnje. Slično tome, kupovina dodatnih kamiona pomaže firmama u sektoru transporta i logistike da brže isporučuju više robe.

Iako je diskusija u nastavku fokusirana na fizička dobra, ulaganje u razvoj vještina ili ljudski kapital jednako je važno i može se posmatrati na isti način (većinu vremena – najveća razlika je što, iako investitori mogu posjedovati mašine pa čak i ideje (putem patenta), oni mogu samo iznajmiti vještine, budući da je u civilizovanim zemljama ropstvo ilegalno!).

Resursi (kao što su radna snaga, zemlja i preduzetništvo) korišćeni za proizvodnju ovih investicionih dobara neće biti dostupni za proizvodnju potrošačkih dobara. Ako potrošimo sve što proizvedemo, neće biti resursa dostupnih za investiranje. Stoga, investicija zahtijeva štednju—smanjenje trenutne potrošnje kako bi se sredstva usmjerila u alternativne svrhe. Štednja je integralni dio investicionog procesa. Neko—ili investitor ili neko ko je spreman da mu obezbijedi sredstva—mora štedjeti kako bi finansirao investicije.

Međutim, nijesu sve investicione aktivnosti produktivne. Investicija će povećati bogatstvo nacije samo ako vrijednost dodatne proizvodnje proizašle iz investicije premašuje njen trošak. Kada to nije slučaj, projekat je kontraproduktivan i smanjuje bogatstvo. Investicije se nikada ne mogu obavljati s potpunom sigurnošću, tako da čak i najperspektivniji investicioni projekti ponekad neće povećati bogatstvo.

Kako bi maksimalno iskoristila svoj potencijal za ekonomski napredak, ekonomija mora imati mehanizme koji privlače štednju i usmjeravaju je u investicije koje stvaraju bogatstvo. U tržišnoj ekonomiji, tržište kapitala obavlja ovu funkciju. Tržište kapitala, u širokom smislu, uključuje tržišta akcija, obveznica i kredita. Ove institucije usmjeravaju sredstva od onih koji ih trenutno ne žele koristiti (štediše) ka onima koji nemaju dovoljno sredstava za pokretanje projekta za koji vjeruju da će biti profitabilan (zajmoprimci). Finansijske institucije poput berzi, banaka, osiguravajućih kompanija, investicionih fondova i investicionih firmi igraju važnu ulogu u funkcionisanju tržišta kapitala koje povećava bogatstvo.

Privatni investitori, poput vlasnika malih preduzeća, akcionara korporacija i investitora rizičnog kapitala, ulažu vlastita sredstva u tržište kapitala na sopstveni rizik. Investitori će ponekad praviti greške i ulagati u projekte koji se pokažu kao neprofitabilni. Da investitori nijesu spremni preuzimati takve rizike, mnoge nove ideje ostale bi neprovjerene, a mnogi vrijedni, ali rizični projekti ne bi bili realizovani.

Razmotrimo ulogu preduzetništva, preuzimanja rizika i tržišta kapitala u razvoju internet usluga. Sredinom 1990-ih, Sergey Brin i Larry Page bili su studenti postdiplomskih studija na Univerzitetu Stanford, radeći na istraživačkom projektu osmišljenom da olakša pronalaženje stvari na internetu. Mogli su izgledati kao malo vjerovatni kandidati za preduzetnički uspjeh. Ali 1998. godine, Brin i Page osnovali su Google, kompaniju koja pruža besplatne internet usluge dok ostvaruje prihode putem oglašavanja. Njihov moćni internet pretraživač povećava produktivnost miliona pojedinaca i preduzeća svakog sekunda. Kao rezultat toga, zaradili su bogatstvo, učinivši Google poznatim imenom, i zaposlili oko 180.000 stalnih radnika širom svijeta do 2023. godine. Mnoge druge kompanije zasnovane na internetu, poput eBaya, Alibabe, Zalada i Amazona, bile su slični preduzetnički poduhvati koji su postali poznati i ostvarili ogromne profite.

Međutim, iskustva mnogih drugih kompanija zasnovanih na internetu bila su potpuno drugačija. Mnoge takozvane „dot-com“ kompanije, poput Pets.com, Boo.com, Webvan i eVineyard, više nijesu u poslu jer njihovi prihodi nijesu dovoljno brzo pokrili troškove da bi investitori nastavili vjerovati u njihovu budućnost. Velike nade ovih kompanija nijesu se ostvarile. One su propale.

U svijetu nesigurnosti, pogrešne investicije su nužna cijena koja se mora platiti za plodne inovacije u novim tehnologijama i proizvodima. Takvi kontraproduktivni projekti, međutim, moraju biti prepoznati i zaustavljeni. U tržišnoj ekonomiji, tržište kapitala obavlja ovu funkciju. Ako preduzeće kontinuirano bilježi gubitke, investitori će na kraju prekinuti projekat, prestati trošiti svoj novac i preusmjeriti se na nešto drugo. Ključna riječ u prethodnoj rečenici je „kontinuirano.“ Jedna od ključnih funkcija tržišta kapitala je omogućavanje preduzetnicima s idejama koje će na kraju biti uspješne da opstanu dovoljno dugo da se njihov potencijal realizuje, što može trajati duže nego što bi gotovo iko mogao finansirati iz sopstvenih sredstava. Jedna od tržišno definisanih inovacija posljednjih godina, Uber, „izgubio“ je milijarde dolara novca investitora prije nego što je ostvario gotovo 2 milijarde dolara profita 2023. godine.

S obzirom na brzinu promjena i raznolikost preduzetničkih talenata, znanje potrebno za donošenje dobrih odluka o alokaciji kapitala daleko nadilazi mogućnosti bilo koje pojedinačne osobe. Još važnije, ono nadilazi sposobnosti bilo koje vladine agencije. Bez privatnog tržišta kapitala, ne postoji mehanizam koji može dosljedno usmjeravati investiciona sredstva u projekte koji stvaraju bogatstvo i udaljavati ih od kontraproduktivnih.

Zašto? Kada se investiciona sredstva alociraju od strane vlade, a ne od strane tržišta, potpuno drugačiji set faktora dolazi u igru. Politički uticaj, a ne potencijalni povrat na tržištu, određuje koji se projekti realizuju. Investicioni projekti koji smanjuju bogatstvo umjesto da ga stvaraju postaju daleko vjerovatniji.

Iskustva centralno planiranih ekonomija tokom sovjetske ere ilustruju ovu poentu. Tokom četiri decenije (1950–1990), stope ulaganja u ovim zemljama bile su među najvišima na svijetu. Centralni planeri usmjeravali su otprilike trećinu nacionalne proizvodnje u kapitalna ulaganja. Međutim, ove visoke stope ulaganja učinile su malo za poboljšanje životnog standarda jer su politički, a ne ekonomski faktori određivali koji će projekti biti finansirani. Resursi su često trošeni na projekte s visokim troškovima ili one koje su favorizovali lideri želeći visoko vidljive, prestižne investicije. Pogrešna alokacija investicija i neuspjeh u održavanju koraka s dinamičnim promjenama na kraju su doveli do propasti socijalizma u većini sovjetskih zemalja.

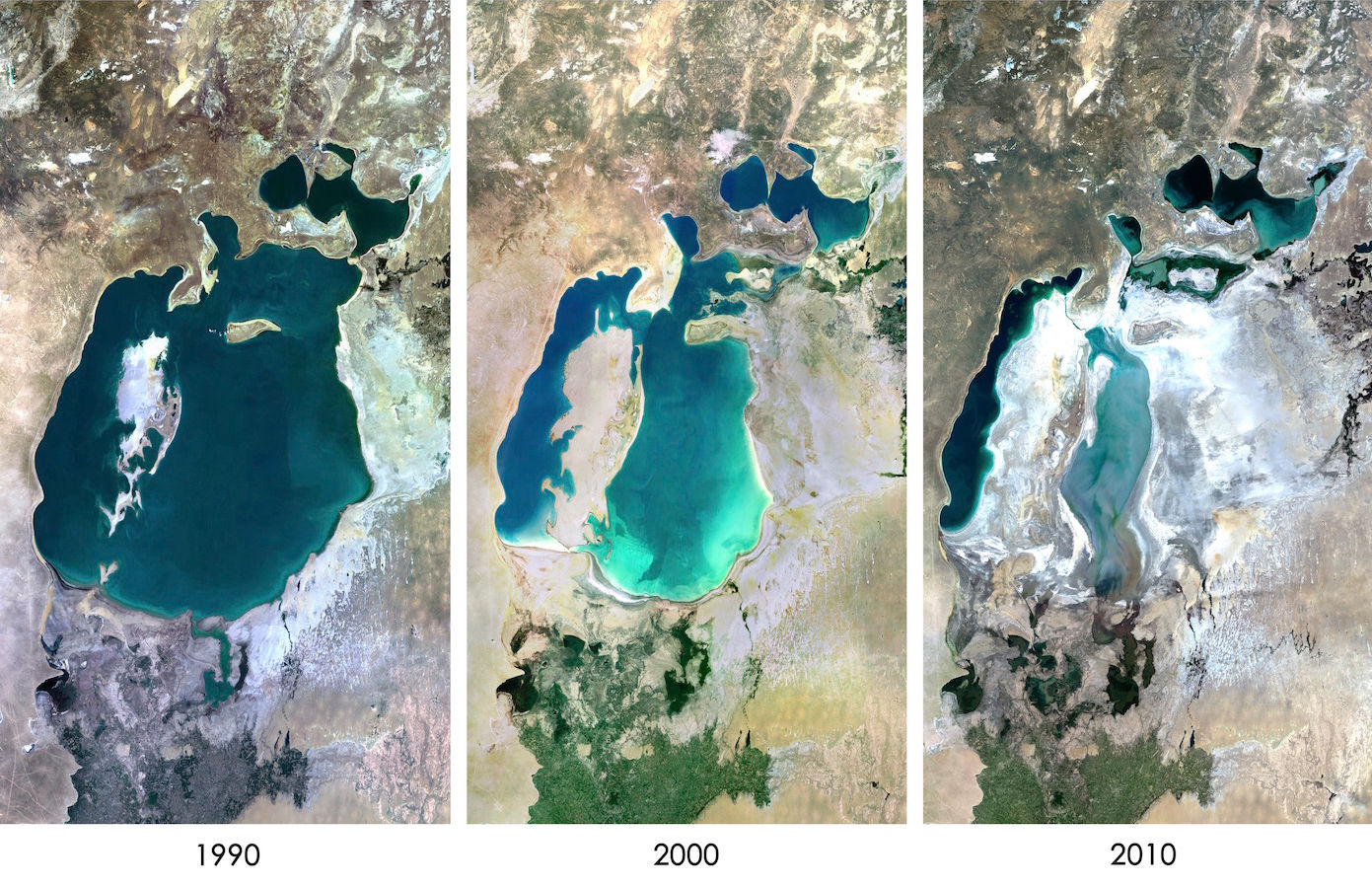

Nekoliko primjera ilustruje ovu pogrešnu alokaciju. Godine 1931. Staljin je insistirao na izgradnji Bijelog morskog–baltičkog kanala, ali kako bi se ispoštovao njegov nerealni rok, kanal je bio preplitak da bi bio koristan. Hruščovljeva kampanja da Kazahstan proizvodi pšenicu na nivou američkih i kanadskih prerija, a Uzbekistan pamuk jednako profitabilno kao američki jug, rezultirala je velikim irigacionim projektima koji su na kraju uništili Aralsko more.(52) Još jedan zapažen neuspjeh bio je projekt preusmjeravanja rijeka u Sibiru. Sovjetski inženjeri osmislili su ambiciozan plan za preusmjeravanje vode iz sibirskih rijeka poput Oba i Irtiša u sušna područja Centralne Azije i Kazahstana. Međutim, do ranih 1980-ih zabrinutosti oko potencijalnog ekološkog uticaja i pitanja ekonomske isplativosti projekta dovele su do njegovog napuštanja.

Naravno, ne postoji čista razlika između planiranih i tržišnih ekonomija. Čak su i u Sovjetskom Savezu i komunističkoj Kini postojali mali, rezidualni primjeri privatnog preduzetništva. Druge zemlje, poput Venecuele, Irana i Libije, visoko su planske (i pate zbog toga). U godinama neposredno nakon Drugog svjetskog rata, čak su i Francuska i Ujedinjeno Kraljevstvo usvojile ekonomski model s jakom državnom kontrolom pod doktrinom dirigizam. Na kraju su birači napustili te modele kao neuspješne.

Video:

Američko iskustvo s političkom alokacijom kapitala slično je. Tržište nekretnina njabolje ilustruje ovu poentu. Federalna nacionalna hipotekarna asocijacija (Fannie Mae) i Federalna korporacija za hipotekarne kredite (Freddie Mac) osnovane su od strane Kongresa kao korporacije sponzorisane od strane vlade 1938. i 1970. godine, respektivno. Zahvaljujući podršci vlade, Fannie Mae i Freddie Mac mogli su pozajmljivati sredstva po oko pola procenta nižoj stopi nego privatne firme. Ovo im je dalo ogromnu prednost. Do sredine 1990-ih, Fannie Mae i Freddie Mac držali su otprilike 40 procenata svih hipoteka. Štaviše, tokom 1998–2008, ove institucije kupile su više od 80 procenata hipoteka koje su prodavali banke i drugi izdavaoci hipoteka.

Sve dok su ove institucije ostale vjerne svojoj izvornoj misiji, stvari su bile u redu. Međutim, vladini planeri nijesu mogli ostaviti stvari takvima. Počevši od 1990-ih, Kongres je prisilio Fannie Mae i Freddie Mac da se uključe u socijalne politike, proširujući veći dio svojih zajmova na nisko i srednje prihodovne zajmoprimce koji nijesu imali adekvatne prihode ili kolaterale za tradicionalnu hipoteku. Kako je ova politička alokacija kapitala funkcionisala? Kako bi zadovoljili mandate Kongresa, Fannie Mae i Freddie Mac su ublažili standarde za odobravanje zajmova. Počeli su odobravati kredite s malo ili nimalo učešća, pozajmljivati sredstva zajmoprimcima s lošim kreditnim rejtingom i dopuštati ljudima da pozajmljuju veće iznose u odnosu na njihov prihod i cijenu kuće koju su kupovali.

Kako su standardi za odobravanje hipoteka slabili, a krediti postali lako dostupni, početni efekti su izgledali pozitivno. Potražnja za nekretninama je porasla, cijene nekretnina su naglo skočile tokom 2001–2005, a građevinska industrija je doživjela procvat. Međutim, do sredine 2006. cijene nekretnina su se stabilizovale, a ubrzo su mnogi koji su se zadužili preko svojih mogućnosti prestali otplaćivati kredite. Broj neizvršenih hipoteka je naglo porastao, zaplijene imovine su se proširile, a finansijska nestabilnost dovela je do ozbiljne recesije 2008–2009. godine. Do ljeta 2008. Fannie Mae i Freddie Mac su postale nesolventne, a američki poreski obveznici su preuzeli otprilike 400 milijardi dolara loših dugova.

Iako su detalji bili različiti, Sjedinjene Države nijesu bile jedina zemlja u kojoj su pogrešne vladine politike stvorile krizu na tržištu nekretnina u godinama neposredno prije 2010. Između 2007. i 2010. prosječne cijene nekretnina pale su za otprilike 35% u Irskoj, a u Dublinu za polovinu ili više. Nakon sloma „irskog balona nekretnina“, evaluacije stranih stručnjaka, uključujući visoke zvaničnike ministarstva finansija iz Kanade i Finske, pripisale su pregrijano tržište kombinaciji: izuzetno niskih kamatnih stopa koje je postavila Evropska centralna banka (ECB), masovnog povećanja potrošnje irske vlade podstaknute većim prihodima od poreza na nekretnine, a posebno politici vlade koja je imala za cilj podsticati vlasništvo nad nekretninama dopuštajući hipoteke za 100% cijene nekretnine, slično kao u Sjedinjenim Državama. Korupcija je takođe igrala ulogu.(53) Slične politike u Španiji stvorile su identičan rezultat u istom vremenskom periodu.

Još jedan primjer je grčka dužnička kriza, koja je izbila 2009. godine, gurajući Grčku u najdublju ekonomsku krizu u njenoj modernoj istoriji. Bila je dio šire evropske dužničke krize. Godinama su politike grčke vlade bile karakterisane visokim nivoima javne potrošnje, velikodušnim penzionim šemama i opsežnim zapošljavanjem u javnom sektoru, što nije bilo održivo bez značajnih reformi ili dodatnih izvora prihoda. Grčka dužnička kriza služi kao upozorenje o opasnostima lošeg fiskalnog upravljanja.

Jedno pitanje koje je uvijek bilo važno, a postaje sve važnije u modernom svijetu, jeste da je kapital vrlo mobilan odnosno da vrlo lako prelazi nacionalne granice. Vladina intervencija ili loša supervizija u jednoj zemlji imaće efekat prelivanja širom svijeta. Ne samo da će stvoriti ekonomsku krizu, već će, još kritičnije, investitori i preduzetnici iz zemalja u kojima donosioci odluka ograničavaju njihove mogućnosti pobjeći tamo gdje su dobrodošli.

Kada su vlade u velikoj mjeri uključene, alokacija investicija neizbježno je obilježena favorizovanjem, sukobima interesa, neprikladnim finansijskim odnosima i raznim oblicima korupcije. Kada se takve akcije dešavaju u drugim zemljama a ne u Sjedinjenim Državama, često se nazivaju kroni kapitalizam. Istorijski gledano, vlade su igrale veću ulogu u alokaciji investicija u drugim zemljama nego u Sjedinjenim Državama, ali američko iskustvo s vladinom alokacijom investicionih fondova za nekretnine ilustruje da kroni kapitalizam postoji i u Sjedinjenim Državama. Bez obzira kako je zvali, politička alokacija kapitala nameće težak teret građanima.